La participation, dispositif phare de l’épargne salariale

Publié le 25.5.2020 à 23:03, modifié le 26.5.2020 à 11:35

Pour améliorer le pouvoir d’achat des Français, le ministre des Comptes publics Gérald Darmanin propose de développer la participation. L’occasion de faire le point sur ce mécanisme de partage des profits.

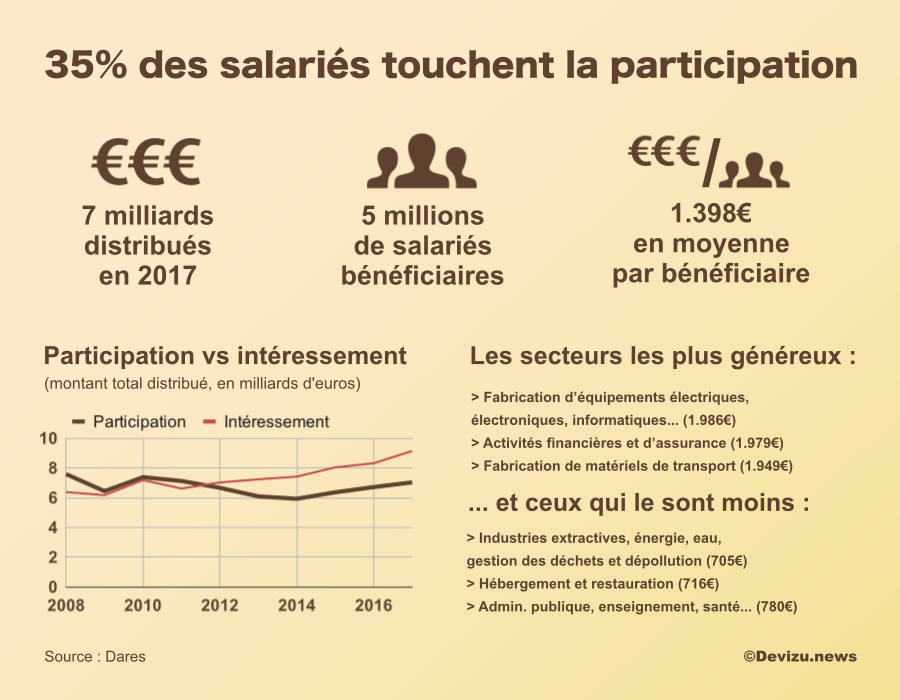

>> 7 milliards d’euros de participation ont été distribués en 2017 à 5 millions de salariés (35% du total des salariés), selon la Dares. Cela représente 3,6% de la masse salariale des bénéficiaires.

>> La participation est donc un pilier de l’épargne salariale (18,3 milliards d’euros).

C’est quoi la participation ? Il s’agit d’un dispositif de distribution des bénéfices de l’entreprise à ses salariés. Elle est obligatoire dans les entreprises de plus de 50 salariés. Les structures plus petites peuvent la mettre en place si elles le souhaitent.

Son montant est aléatoire car il dépend des bénéfices réalisés

Comment est-elle calculée ? Un accord de participation doit être conclu entre l’entreprise et les salariés/représentants. Il prévoit notamment la formule de calcul et le mode de répartition entre les salariés :

- – La formule prend en compte le bénéfice net, les capitaux propres, les salaires et la valeur ajoutée.

- – Tous les salariés d’une entreprise assujettie à la participation la perçoivent. La répartition peut être uniforme ou proportionnelle au salaire.

Quand et comment est-elle versée ? La participation est versée dans les 5 mois suivant la clôture de l’exercice. (Avec l’épidémie de Covid-19, la date limite est repoussée cette année au 31 décembre 2020). Tout ou partie peut être versé immédiatement (montant soumis alors à l’impôt sur le revenu) ou bloqué 5 à 8 ans (exonéré d’IR) sur un plan d’épargne salariale.

Pour plus de détails, notamment sur la fiscalité, c’est ici.

Quelles différences avec l’intéressement ?

>> L’intéressement est un mécanisme qui permet de verser une prime aux salariés en fonction des résultats ou des performances de l’entreprise.

>> Il n’est pas obligatoire.

>> L’accord d’intéressement peut intégrer de nombreux paramètres quantitatifs et qualitatifs.

Epargne salariale, actionnariat salarié : 2 concepts liés

>> L’épargne salariale regroupe les dispositifs qui permettent à un salarié de se constituer un capital dans le cadre de son activité. Elle est alimentée par la participation, l’intéressement et par l’abondement des entreprises au plan d’épargne entreprise (PEE) et au plan d’épargne pour la retraite collectif (Perco). PEE, Perco et le nouveau plan d’épargne retraite (PER) sont les différents plans d’épargne salariale disponibles.

>> L’actionnariat salarié est un concept plus large. Il existe de multiples façon de devenir actionnaire de l’entreprise pour laquelle on est salarié : une privatisation, une augmentation de capital réservée aux salariés, ou tout simplement par l’achat d’actions directement si l’entreprise est cotée en Bourse… L’actionnariat salarié s’inscrit dans le cadre de l’épargne salariale principalement lorsque les actions sont dans un PEE.

JO Paris 2024

JO Paris 2024 Elections européennes 2024

Elections européennes 2024