La chute de la consommation pendant le confinement a fait décoller l’épargne

Publié le 28.8.2020 à 15:45, modifié le 28.8.2020 à 15:57

Au 2e trimestre, la pandémie de coronavirus et le confinement ont eu un impact négatif sur le revenu des ménages français. Mais leur consommation a encore plus baissé, entraînant une hausse de leur épargne.

>> La publication des comptes nationaux complets du 2e trimestre a confirmé la chute de 13,8% du PIB français, selon l’Insee. Mais ces chiffres révèlent aussi les détails des comptes des ménages : ressources, charges, consommation, épargne…

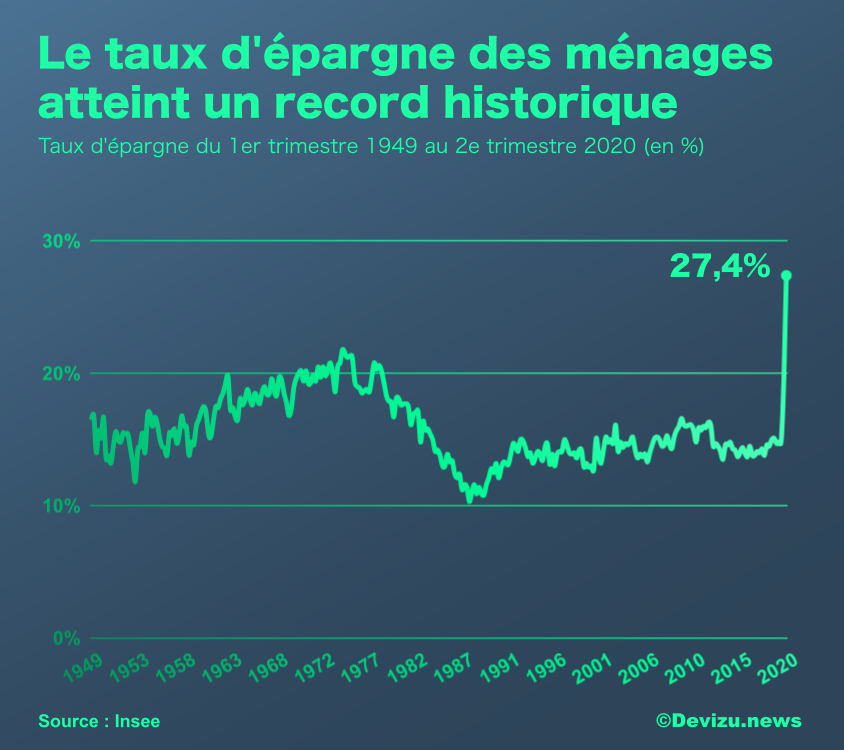

>> Le taux d’épargne bondit à 27,4%, après 19,7% au 1er trimestre. Il s’agit d’un record absolu depuis 1949, selon les données historiques de l’Institut statistique. Le précédent plus haut remontait au 4e trimestre 1974 (21,8%) et la moyenne se situe à 15,8%.

>> Compte tenu d’un revenu disponible brut (RDB) de 362,9 milliards €, cela représente une épargne brute des ménages de 99,4 milliards €.

Le revenu disponible a baissé mais la consommation a lourdement chuté

>> Sur le trimestre, le RDB a enregistré sa plus forte contraction depuis 1949 : -2,3%. Cela s’explique, côté ressources : par 1/ la chute de 10% de la masse salariale, en raison du chômage partiel et de la baisse de l’emploi. 2/ le recul de 2,9% des intérêts et des dividendes. 3/ la forte augmentation des prestations sociales (+7,9%). Et côté charges : 4/ les impôts sur le revenu et le patrimoine ont chuté de 8,9%. Et 5/ les cotisations sociales payées par les ménages ont diminué de -7,3%.

>> Concernant la consommation, les prix ont légèrement reculé au 2e trimestre (-0,2%). Mais, surtout, les ménages ont nettement moins consommé pendant le confinement : -11,5%. C’est ce qui explique l’envolée du taux d’épargne alors que le revenu disponible des ménages a fortement baissé sur le trimestre.

Et maintenant ? Ces chiffres sont à rapprocher de la forte augmentation des encours des Livrets A et sur les comptes courants des ménages ces derniers mois. L’enjeu pour l’économie du pays est de faire en sorte que cette manne alimente la consommation intérieure et l’investissement. Dit autrement : que cette épargne “forcée” ne devienne pas une épargne de précaution. C’est une des clefs de la reprise économique et un des principaux challenges du gouvernement.

JO Paris 2024

JO Paris 2024 Elections européennes 2024

Elections européennes 2024